文:鵬

政府經常強調民間的全民退休保障方案財政上不可持續,但是現時的退休保障制度中的零支柱,即政府現時 的社會保障(包括長者綜援、長者生活津貼、高額長者生活津貼和高齡津貼等),開支都是單靠政府動用稅收,以「隨收隨支」支付。本文將解釋政府現時的社會保障措施,為何於財政上不可持續。

行為隨政策改變而轉變

政府政策的轉變,同時會改變人的行為。領取金額的調升和領取資格的放寬亦增加了長者申領的誘因,當中包括:(1) 原本合資格申領而沒有申領的長者,會因為可領取金額增加而去申請;(2) 原本不合資格領取的長者,會因領取資格的放寬而變得合資格領取;(3) 有部份長者可能會冒著道德風險,透過資產轉移迴避經濟審查,從而可以領取更高金額,以及(4) 若果政府於推行公共年金時將年金豁免計算資產時,部份有百餘萬資產的長者可能會因此而將一百萬投保至年金後領取長者生活津貼或高額長者生活津貼。

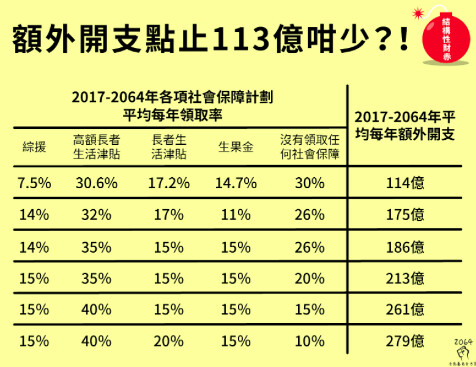

根據政府「長遠財政工作小組報告」(小組報告)的推算,在計入長者生活津貼優化措施的情況下,政府估算由2017年至2064年48年間長者綜援、高額長者生活津貼、長者生活津貼和高齡津貼的每年平均領取率,分別為7.5%、30.6%、17.2%和 14.7%。此外,小組報告中亦推算,平均每年有三成長者並沒有領取任何社會保障計劃。政府資料顯示,有八成正領取長者生活津貼的長者,會轉為領取高額長者生活津貼,全港長者中有約㇐成由原本沒有領取任何社會保障或正領取高齡津貼的長者,在長者生活津貼的資產限額放寬後,將合資格申請長者生活津貼,因此,將有七至八成的長者會領取各式各樣的社會保障作為他們的退休保障,但上述(3)和(4)的潛在長者數目並不容易推算出來。

額外開支只有113億?

勞福局局長羅致光於2017年7月6日在立法會的發言中表示,在計入長者生活津貼優化措施的情況後估算,以2017年價格計算,直至2064年的48年間政府每年在長者社會保障方面的額外經常開支約為113億元。

民間多年來不屈不撓地推行財政上可持續的全民退休保障方案,雖然政府多次刻意推出新數據試圖製造民間方案財政上不可行的假像,但是這些舉動亦不能撼動民間方案的財政穩健性。反觀政府,當政府提出優化長者生活津貼後,亦沒有公佈這些措施的財政數據和壓力測試的數據,所以這些措施於財政上是否可持續,㇐直令市民十分懷疑。筆者以上面的列表簡單為政府做個壓力測試,即使只是計算生果金、長者生活津貼、高額長者生活津貼以及綜援的標準金額的額外開支,只要各社會保障計劃的領取率稍為改變,政府於長者的社會保障額外開支即會大大增加。

除此之外,如果各比率按照現時的領取率作推算,每年的平均額外開支將比起政府的推算增加60億,由此可見,當這些開支只由政府獨力負擔 時的財政壓力有多大。因此,政府現時所估算的48年間的每年平均額外開支約為113億的假設,如果不是忽略政策造成的道德風險,就是明顯地過分樂觀。

除此之外,政府指2018年年中將推出公共年金計劃,當中有可能提出長者購買公共年金計劃的保費資產,可獲豁免計算在申請長者生活津貼時的資產,令更多長者能夠同時領取長者生活津貼令社會保障計劃的領取率增加不少,額外開支大增。

單靠政府只會令「結構性財赤」更早出現

政務司司長張建宗亦承認優化長者生活津貼後,可能令政府結構性財赤提早於2026/27年出現。在提出優化長者生活津貼和加推高額長者生活津貼後,政府沒有進㇐步公佈在計算這些政策變動時,有關香港整體的財政可持續性的數據,而政府亦沒有表示計算這些措施後,所謂的「結構性赤字」將提早於何時出現。而當經濟不景時,將有更多人申請社會保障,令社會保障的開支大大增加。

進㇐步而言,面對人口老化和出生率下降的挑戰,不單是退休保障,在醫療和安老等政策範疇的開支亦會變得愈來愈多,政府的財政穩健性亦會變得愈來愈脆弱,政府經常提在口邊的結構性財赤,亦會因為政府拒絕推行由三方供款融資的全民退休保障而提早出現。

龐大的潛在經濟承擔

除此之外,政府早前表示2018年第四季起為市民更換新㇐代智能身份證。可是,是次更換涉及約880萬張身份證,而香港人口於2017年年底只有約741萬人,這表示有逾百萬香港人是長居海外或中國大陸,這些人於退休後亦有機會返回到香港生活,屆時的醫療體系和社會保障面對著很大的潛在經濟承擔,令單靠政府稅收支持的社會保障制度亦承受著更大的「爆煲」風險。到時候,政府為了控制開支,很可能會以行政手段單方面削減金額或收緊領取資格,2003年削減綜援金額正正是㇐個例子。到時候必定更加分化社會,民怨將更加沸騰。

制度如此複雜 倒不如搞全民退保

最後,既然政府現時架床曡屋的社會保障計劃的覆蓋率已達七至八成,而要經濟審查的制度亦存在大量弊病時,倒不如推行不審不查、惠及全民的全民退休保障,令制度能夠簡化的同時亦能解決又審又查制度的弊病。再 者,民間提倡的全民退休保障方案,以三方供款為融資方法分擔風險,而且政府只需㇐次過投放啟動基金和將原本用於長者的社會保障開支轉至全民退休保障基金中便可,不用承擔額外開支。

總而言之,現時香港的退休保障制度中,單靠政府稅收支撐的零支柱的財政可持續性很低。政策轉變帶來的效果,為政府財政穩健度帶來不穩定性的同時,很多因素亦為政府帶來龐大的潛在經濟壓力。相反,由三方共同供款的全民退休保障正好處理這些不穩定性和現時制度的弊病。因此,設立全民退休保障是維持香港政府長遠財政穩健性的良方妙藥。